後遺障害事故の損害賠償額を算定するために

後遺障害とは、負傷により身体機能に障害が残り、治療してもこれ以上回復が見込めない状態のことです。医師から後遺障害の診断を受けた場合、傷害に加え後遺障害の損害賠償を請求できます。

後遺障害の認定には医師の診断書が必要

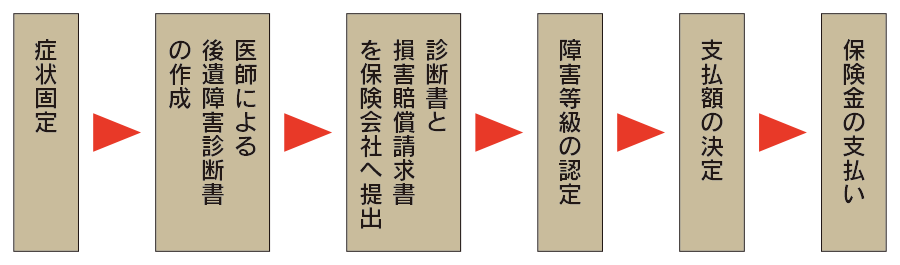

交通事故により受傷して治療を受けても、事故前の状態に回復しないまま症状が固定した場合、後遺障害についての損害賠償を請求することができます。

この損害賠償の算定は、医師から「症状固定*」と診断された日、つまり後遺障害の認定のあった日から始まり、積極損害、消極損害、慰謝料を傷害による損害とは別に請求することができます。中でも大きな割合を占めるのが、肉体的な損害により低下した労働能力分の逸失利益と、肉体的・精神的苦痛を慰めるための慰謝料の2つです。

これらの損害を請求するため、まずは『後遺障害診断書』を担当医に書いてもらう必要があります。そして、その診断書を自賠責保険会社へ「自動車損害賠償責任保険支払請求書兼支払指図書」とともに送ると、これを受理した自賠責保険会社が専門の審査機関へ書類を送付し、その審査結果に基づいて賠償金の額を決定し支払います。

*症状固定‥‥現代の医療を継続してもこれ以上回復や改善が見込めないと意思が判断した状態のこと

後遺障害認定までの流れ

後遺障害認定のポイント

- 診断書は担当医に作成してもらう

- 後遺障害の診断料、診断書作成料は損害として保険会社に請求することができる(認定に不服がある場合の再度の診断・文書作成料は被害者負担)

- 後遺障害の認定には最低2〜3カ月かかる

- 任意保険における障害等級は、自賠責保険での等級に従う場合が多い

認定に不服なら異議申し立て

後遺障害の認定申請をしたが非該当とされてしまった、後遺障害と認定されたが等級が思ったより低かったなど、障害の等級に関して納得できない場合は、レントゲン写真など揃えた後「後遺障害認定等級に対する異議申立書」を自賠責保険会社に提出し、異議の申し立てを行います。

これを行わないと、介護がなければ生活ができないような重度の後遺障害が残ってしまったにも関わらず、低い等級で認定されてしまい、補償額が不足してしまうケースも起こりえます。ですので、医師には具体的な症状を明確に伝え、自身が納得できるような診断書を書いてもらうよう心がけてください。

後遺障害の積極損害について

症状を抑えるための治療や、生活にかかる実費を請求することができる。

| 将来の治療関係費 | 原則としては認められないが、将来確実に実施する予定の手術費や治療費など、医師により必要性が認められていれば、その費用を請求することができる |

| 付添看護費 | 付添看護費は、将来にわたって付添いが必要であると認められた場合に請求することができる ・プロに依頼する時 → 実費全額 ・近親者が付添う時 → 5,000円〜8,000円/日(弁護士会基準) |

| 家屋等改造費 | 家の玄関、廊下、風呂場、トイレや自動車など、改造しなければ日常生活に大きな支障をきたすような場合、その実費を請求することができる(自賠責限度額は120万円) |

| 義肢等装具費用 | 後遺障害の程度によっては車椅子や義足、補聴器や入歯、義眼などの購入やレンタル、また盲導犬や介助犬の導入など様々な費用がかかるが、これらの実費も請求できる。ただし、これらは半永久的に使用できるものではないため、将来の交換や買い替えの費用も請求することができる |

一括で支払われる保険金からは中間利息が控除される

装具の買い替え費用や逸失利益を算定するとき、将来受け取るはずの金銭を現時点で一時金として受け取ることができるため、それを運用したと仮定して得られる利息分(中間利息)を控除しなければならない。

中間利息の控除の仕方には、単利計算の新ホフマン式と複利計算のライプニッツ式があります。

新ホフマン式(単利) |

利息が当初の元金のみにかかる計算式 |

ライプニッツ式(複利) |

元金に利息が加算され、これを新しい元金としてさらに利息が加算される計算式 |

単利で計算するよりも、複利で運用するライプニッツ式の方が利息は大きくなり、控除される額も大きくなる。この中間利息の控除の方式については裁判でも争われたが、平成11年に東京地裁、名古屋地裁、大阪地裁が「交通事故による逸失利益の算定方式についての共同提言」を提出し、中間利息をライプニッツ式に、控除利率を年5%とした。

この共同提言以降、控除利率は5%が主流だったが、低金利時代に対応していないとして4%、3%を採用する判例も存在する。しかし、平成17年に最高裁が「中間利息の割合は5%」との判断を示した。

改正民法の施行後には注意が必要

平成29年5月26日、民法の一部(債権法分野)の改正法が成立し、同年6月2日に公布されました。原則として公布の日から3年以内に施行がされるため、本サイトでは2020年の施行と予想しサイト作成しています。

改正後の民法404条によれば法定利息は年5%から3%に引き下げられ、なおかつ3年ごとに市中金利に連動して変動することになる。したがって、前述した計算式に基づく算出方法は少なくとも、改正民法施行後に発生した交通事故については、そのまま当てはまる訳ではないので、注意が必要です。

また、改正法では民法709条に基づく損害賠償請求権の時効期間は、従来の3年間から5年間に変更されるとともに、時効の中断事由などについても重要な変更がなされている。

改正の詳細は法務省のホームページなどをご参照ください。

法務省ホームページ(http://www.moj.go.jp)

後遺障害により労働能力が低下したと認められれば、働けなくなったことによる減収分を、逸失利益として請求できる。

逸失利益の計算式

<計算例>

年収400万円、35歳のサラリーマンが、交通事故により後遺障害が残り、第9級10号に認定された場合

▶︎ 労働能力喪失率 35%

▶︎ 35歳に対応するライプニッツ係数 15.803

この例だと22,124,200円が逸失利益になるが、9級の自賠責保険金額は逸失利益と慰謝料を合わせても上限616万円なので、残りについては加害者の任意保険もしくは加害者の自己負担となる。

労働能力喪失率について

労働能力喪失率に認定には、旧労働省労働基準監督局の通牒による労働能力喪失率が基準として使われます。これを参考にして被害者の職業、年齢、性別、後遺障害の部位・程度、事故前後の稼働状況、生活状況などを総合的に判断して決められます。

自賠責保険では、「後遺障害等級別自賠責保険金額表」の保険金額がそれぞれの等級の上限となり、後遺障害の保険金は、逸失利益と慰謝料の合計額で算出され、傷害に対する保険金の上限120万円とは別枠で支払われます。ただし、自賠責保険の性格上、これらはあくまで最低限の補償であり、被害者は自分で適正な賠償額を計算しなければならない。

後遺障害等級別自賠責保険金額表

| 等級 | 保険金額 | 労働能力喪失率 |

|---|---|---|

| 第1級 | 3,000万円 | 100/100 |

| 第2級 | 2,590万円 | 100/100 |

| 第3級 | 2,219万円 | 100/100 |

| 第4級 | 1,889万円 | 92/100 |

| 第5級 | 1,574万円 | 79/100 |

| 第6級 | 1,296万円 | 67/100 |

| 第7級 | 1,051万円 | 56/100 |

| 第8級 | 819万円 | 45/100 |

| 第9級 | 616万円 | 35/100 |

| 第10級 | 461万円 | 27/100 |

| 第11級 | 331万円 | 20/100 |

| 第12級 | 224万円 | 14/100 |

| 第13級 | 139万円 | 9/100 |

| 第14級 | 75万円 | 5/100 |

介護を要する後遺障害等級別自賠責保険金額

| 等級 | 保険金額 | 労働能力喪失率 |

|---|---|---|

| 第1級 | 4,000万円 | 100/100 |

| 第2級 | 3,000万円 | 100/100 |

自賠責保険基準による逸失利益

逸失利益を算定する上で重要なのは、事故に遭う前に実際にどのくらいの収入があったのか、具体的な収入額を被害者自身が証明することです。自賠責保険の支払基準では、厚生労働省作成の賃金センサスの全年齢平均給与額表が基準となり、以下の算定方式が取られています。

逸失利益算定方法

有識者 |

事故前1年間の収入額と、後遺障害確定時の年齢に対応する年齢別平均給与額の年相当額の、いずれか高い額を収入額とする。ただし、次の者については、それぞれ掲げる額を収入額とする。

①事故前1年間の収入額を立証することができる35歳未満の者 ②事故前1年間の収入額を立証することができない者 |

幼児・学生・主婦 |

全年齢平均給与額の年相当額とする。ただし、58歳以上の者で年齢別平均給与額を下回る場合は、年齢別平均給与額の年相当額 |

その他働らく意思と能力を有する者 |

年齢別平均給与額とする。ただし、全年齢平均給与額の年相当額が上限 |

職種による収入算出のポイント

自賠責保険の基準は、一応の年収算出の基準になるが、その立証となるとサラリーマンと自営業者では違ってきます。また、無職の者といってもそれは主婦だったり学生だったり失業者だったりと様々なので、年収を確定させるための基準が必要となります。

収入を確定させるための基準

サラリーマンなどの給与所得者 |

給与明細や源泉徴収票が基準となる。本給だけでなく手当や賞与も含まれる |

自営業者・自由業者 |

納税証明書が基準となる。収入が納税証明書と異なる場合は、領収書や帳簿などで証明しなければならない |

主婦 |

厚生労働省が毎年発表している賃金センサスの女子労働者の全年齢平均賃金が基準となる。パートタイマーや内職をしている兼業主婦は、実収入と賃金センサスによる女子労働者全体の全年齢平均賃金額のいずれか高い方が基準となる |

幼児・未就労の学生、失業者 |

賃金センサスによる男女別全年齢平均賃金額が基準となる。18歳から67歳までが労働能力喪失期間として認められている |

労働能力喪失期間

労働能力の喪失が認められる期間は、原則として18歳から67歳までとされており、症状固定と診断された日から67歳までの期間によって逸失利益が算定されます。ただし、障害の内容と部位、年齢などによっては、労働能力喪失期間を引き下げて対応されることもある。

例えば、むち打ち症と認定された場合は12級で3年から5年、14級の場合は2年ないし3年と短縮されて処理される傾向にある。また、症状固定時から67歳までの年数が平均余命の2分の1より短くなる高齢者は、症状固定年齢から平均余命までの2分の1の期間が原則として採用される。

等級認定が難しい「むち打ち症」とは

交通事故で車に追突され、首に強い衝撃を受けたときの頸椎捻挫が、一般的に言われる「むち打ち症」です。むち打ち症は「頸椎捻挫」「むち打ち損傷」「頸部座礁」「頸部外傷」「外傷性頸部症候群」と診断書に記載され、肩こりや頭痛、手の痺れ、めまい、吐き気といった症状を伴います。

むち打ち症が厄介なのは、レントゲン撮影しても客観的な症状がわかりにくいため、第三者による等級認定が難しいところです。自賠法で第12級13号(局部に頑固な神経症状を残すもの)もしくは第14級9号(局部に神経症状を残すもの)に該当すると認定されても、任意保険会社は労働能力の喪失割合を低く算定し、期間についても短期間しか認めない傾向がある。

裁判でむち打ち症を判断する3つの要素

- 衝突自体の衝撃と事故が身体に与えた影響の程度

- 衝突時の態様、被害者の姿勢

- 発症の経過と変遷。当初の医師の診断と治療経過

むち打ち症に関する判例

むち打ち症の労働能力喪失率と喪失期間を争った裁判で有名なのは昭和63年の最高裁判決です。この裁判では、むち打ち症の治療が長期間となる理由に「患者の性格」「医師の言動」「加害者に対する不満」などの心的な要因をあげてます。また、保険会社も自覚症状の原因を「心的要因」と判断することが多く、被害者が自覚症状と事故との因果関係をきちんと証明しない限り、3ヶ月から6ヶ月で治療の打ち切りを通告される場合もある。

参 考

外傷を受けたという体験により様々な精神状態を示し、患者の性格、家庭的、社会的、経済的条件、医師の言動などによっても影響を受け、ことに交通事故や労働災害事故等に遭遇した場合に、その事故の責任が他人にあり、損害賠償の請求をする権利があるときには、加害者に対する不満等が原因となって症状をますます複雑にし、治癒を遷延させる例も多く、衝撃の程度が軽度で損傷が頸部軟部組織(筋肉、靭帯、自律神経など)にとどまってる場合には、入院安静を要するとしても長期間にわたる必要はなく、その後は多少の自覚症状があっても日常生活に復帰させた上適切な治療を施せば、ほとんどが1ヶ月以内、長くとも2、3ヶ月以内に通常の生活に戻ることができるのが一般的である。

(昭和63年4月21日 最高裁第一小法廷)

あなたに合った交通事故示談に強い弁護士が必ず見つかる

そんな時頼りになるのが交通事故慰謝料相談|弁護士ほっとライン!

事故に遭った時の対応から、示談交渉や慰謝料など賠償金の算定など、役に立つ情報満載な上、交通事故に強い優秀な弁護士を数多く紹介しています。